Banyak orang yang masih bingung akan memilih mana antara KPR Syariah,KPR Bank Syariah dan KPR Bank Konvensional untuk rencana KPR Rumah Mereka.tentunya dalam urusan memilih yang cocok mana untuk rencana pengajuan KPR, di artikel ini akan

membahas 7 Perbedaan KPR Syariah VS KPR Bank Syariah VS KPR Bank Konvensional.

Jangan sampai saat anda akan mengajukan KPR akan tetapi tidak memahami KPR mana yang sesuai dengan keinginan dan kemampuan anda,alih-alih nanti yang terjadi ialah terbebani dengan kewajiban tersebut seperti kenaikan bunga di setiap tahunnya,

Maka dari itu simak penjelasan di bawah secara seksama.

Berikut Di Bawah Poin-Poin 7 Perbedaan KPR Syariah VS KPR Bank Syariah VS KPR Bank Konvensional

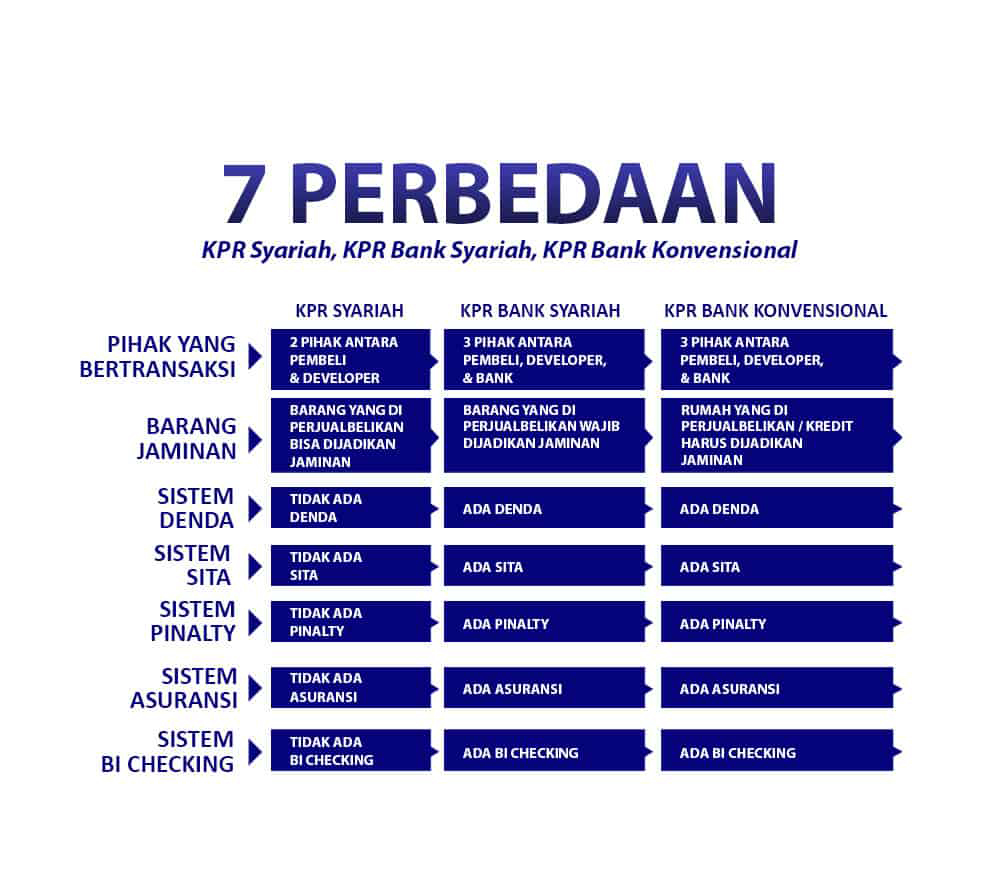

Poin 1

>KPR Syariah melibatkan hanya 2 pihak yang bertransaksi yaitu pihak pembeli dan Developer. Dalam trasaksinya sangat jelas karena langsung kepada pihak Developer pemilik barang sehingga barang yang diperjual-belikan sudah jelas.

>KPR Bank Syariah & KPR Konvensional melibatkan 3 pihak yang bertransaksi yaitu pihak pembeli, Developer, dan Bank. Dalam hal ini pihak Bank bukan sebagai pemilik barang tetapi hanya sebagai perantara dari pihak Developer sehingga pihak pembeli tidak mengetahui siapa pemilik barang yang sebenarnya.

Poin 2

>KPR Syariah melibatkan hanya 2 pihak yang bertransaksi yaitu pihak pembeli dan Developer. Dalam trasaksinya sangat jelas karena langsung kepada pihak Developer pemilik barang sehingga barang yang diperjual-belikan sudah jelas.

>KPR Bank Syariah & KPR Konvensional melibatkan 3 pihak yang bertransaksi yaitu pihak pembeli, Developer, dan Bank. Dalam hal ini pihak Bank bukan sebagai pemilik barang tetapi hanya sebagai perantara dari pihak Developer sehingga pihak pembeli tidak mengetahui siapa pemilik barang yang sebenarnya.

Baca Juga : Tips KPR Rumah Subsidi

Poin 3

>KPR Syariah tidak melakukan SITA apabila pihak pembeli tidak dapat melanjutkan pelunasan pembayaran cicilannya. Akan tetapi hal yang dilakukan adalah bermusyawarah dengan pihak pembeli terlebih dahulu sehingga memudahkan pihak pembeli untuk menyelesaikan permasalhannya.

>KPR Bank Syariah dan KPR Konvensional wajib merapkan SITA jika memang pihak pembeli tidak dapat lagi melunasi pembayaran cicilan rumahnya.

Poin 4

>KPR Syariah dalam transaksinya tidak ada Denda jika pihak pembeli terlambat dalam melakukan pembayaran cicilan. Jika pihak pembeli tidak bisa membayar selama 1 bulan maka pihak pembeli bisa membayarkannya dibulan berikutnya sehingga memudahkan pihak pembeli dalam bertransaksi.

>KPR Bank Syariah dan KPR Konvensional wajib menerapkan Denda apabila pihak pembeli telat dalam melakukan pembayaran cicilan, dan total Denda yang dibayarkan jumlahnya bisa sangat besar sesuai dengan jangka waktu keterlambatannya.

Poin 5

>KPR Syariah tidak menerapkan Pinalty apabila pihak pembeli ingin melunasi cicilannya.

>KPR Bank Syariah dan KPR Konvensional menerapkan Pinalty apabila pihak pembeli ingin melunasi cicilannya sehigga ini termasuk ke dalam RIBA karena ada biaya tambahan dalam transaksi yang telah disepakati.

Poin 6

>KPR Syariah tidak menggunakan Asuransi dalam transaksinya dengan pihak pembeli. Hal ini dilakukan karena Asuransi menurut kami adalah GHARAR karena tidak ada kejelasan dalam transaksinya.

>KPR Bank Syariah dan KPR Konvensional masih menggunakan Asuransi sehingga ada biaya-biaya tambahan tertentu yang harus dibayarkan pihak pembeli

Poin 7

Dalam KPR Syariah barang yang diperual-belikan bisa dijadikan sebagai barang jaminan, Akan tetapi Kepemilikan barang tetap menjadi pihak pembeli. Jika pihak pembeli benar-benar tidak sanggup lagi untuk melunasinya maka pihak pembeli harus menjualnya yang dibantu dengan pihak developer serta uangnya akan dikembalikan seutuhnya.

>KPR Bank Syariah mewajibkan barang yang diperjual-belikan dijadikan sebagai barang jaminan sehingga jika pihak pembeli tidak sanggup lagi untuk melunasi cicilannya maka pihak Bank Syariah akan mengusir pihak pembeli dari rumahnya dan mengambil alih rumah tersebut.

>KPR Konvensional tidak jauh berbeda dengan KPR Bank Syariah. Namun, terkadang lebih berbuaat ZHALIM kepada pihak pembeli karena bukan hanya rumah saja yang harus dijadikan barang jaminan, akan tetapi pihak pembeli harus melunasi hutangnya.

Nah… dari poin-poin penjelasan mengenai 7 Perbedaan KPR Syariah VS KPR Bank Syariah VS KPR Bank Konvensional apakah anda sudah tergambar di fikiran untuk memilih mana KPR yang sangat cocok untuk keputusan KPR anda nantinya.

Semoga penjelasan di atas tadi sangat bermanfaat untuk anda semua..